Nous avons enfin une Loi de Finances !

Après la censure du gouvernement Barnier en fin d’année dernière, le texte n’avait pas pu être déposé dans les délais. Le nouveau gouvernement a également eu recours à l’article 49.3 pour faire 𝐚𝐝𝐨𝐩𝐭𝐞𝐫 𝐥𝐚 𝐥𝐨𝐢, qui a finalement été promulguée le 14 février 2025. 📝

Quant à la Loi de #Financement de la Sécurité Sociale (LFSS), elle a subi le même sort, mais son adoption définitive est suspendue en attendant la décision du Conseil constitutionnel.

⤷ Comme chaque année, VISIANCE vous propose un aperçu des principales mesures #fiscales et #sociales :

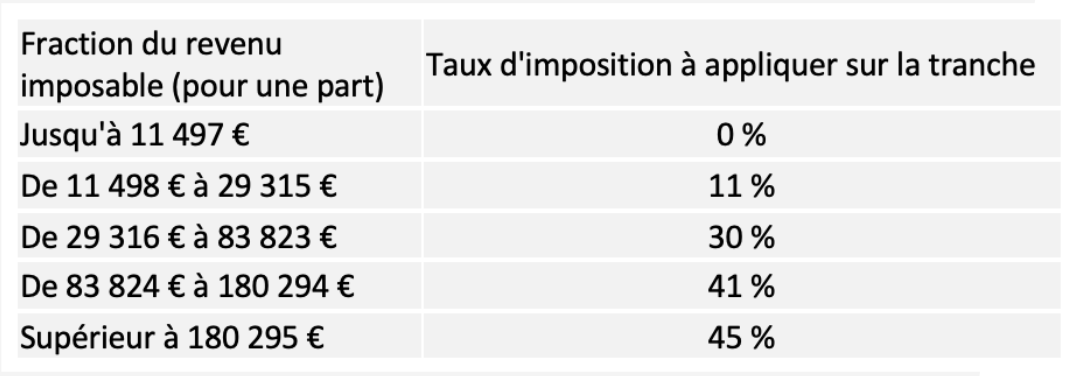

- Revalorisation du barème de l’impôt sur les revenus

En raison de la baisse de l’inflation, les tranches du barème de l’IR pour les revenus 2024 ont été revalorisées de 1,8 % :

Contrairement au RFR de base pris en compte pour la CEHR, celui retraité prend en compte la plupart des abattements hors abattements pour durée de détention et intègre les revenus exceptionnels uniquement pour le quart de leur montant.

La contribution différentielle est due si l’impôt payé (IR et CEHR) est inférieur à 20 % du RFR.

CDHR :

(RFR X 20 %) – (IR + CEHR + Impôts forfaitaires + Majoration de 12 500 € pour un couple + 1500€/personne à charge)

- Mécanisme de décote pour les RFR proches du seuil.

- La contribution doit donner lieu au versement d’un acompte de 95 % entre le 1er décembre 2025 et le 15 décembre 2025.

- L’acompte est égal à 95 % du montant de la contribution estimée par le contribuable sur une base de revenu réellement réalisé entre le 1er janvier 2025 et le 30 novembre 2025 puis sur une estimation de revenus que le contribuable est susceptible de réaliser entre le 1er décembre 2025 et le 31 décembre 2025.

- Naturellement, l’acompte viendra s’imputer sur la contribution réelle due lors de la déclaration de revenus de 2025 en mai/juin 2026.

- Une pénalité pourra s’appliquer en cas de défaut/ de retard de paiement ou si l’acompte est inférieur de plus de 20 % de 95 % de la contribution réelle.

3. LMNP : prise en compte des amortissements dans le calcul de la plus-value

Des mesures phares étaient attendues concernant le statut de loueur en meublé non professionnel étaient attendues depuis quelque temps et c’est désormais le cas ! 🏡

Rappel : Le LMNP est soumis à la plus-value des particuliers en cas de cession. Soit prix de vente – prix d’acquisition. Le prix d’acquisition est majoré d’un forfait frais de notaire et travaux si le bien a été acquis depuis plus de 5 ans.

Pour les cessions d’immeubles intervenant à compter 15 février 2025 :

- Amortissements effectivement déduits pendant toutes les périodes de location meublée sont pris en compte pour le calcul de la plus-value immobilière des particuliers sauf pour :

→ Les résidences universitaires, les résidences de services et les logements d’habitation destinée à l’accueil exclusif des étudiants, des personnes de moins de 30 ans en formation ou en stage, des personnes titulaires d’un contrat de professionnalisation ou d’apprentissage (résidence étudiante) ou des personnes âgées de plus de 65 ans (résidence sénior) ;

→ Les établissements, y compris les foyers d’accueil médicalisé, qui accueillent des personnes handicapées ;

→ Les établissements délivrant des soins de longue durée ou les établissements d’hébergement pour les personnes âgées (EHPAD).

- Les contribuables au régime micro sont concernés

- La plus-value sera totalement exonérée de l’impôt sur le revenu ainsi que des prélèvements sociaux dès 30 ans. Cependant, avant ce délai, le montant des impositions sera plus important, quoique limité par le jeu des abattements pour durée de détention

4. Nouvel abattement pour dons de sommes d’argent avec réinvestissement

Création d’un nouvel abattement pour dons de sommes d’argent en pleine propriété à un enfant, petit enfant, arrière-petit-enfant (à défaut, un neveu ou nièce) :

- 100 000 € par donateur à un même donataire

- Et 300 000 € par donataire.

Les sommes doivent être affectés dans les 6 mois du versement à :

- L’acquisition d’un #immeuble neuf ou VEFA à titre de résidence principale (y compris locatif);

- Des travaux et dépenses en faveur de la rénovation énergétique de la résidence principale du #donataire (hors les dépenses ayant bénéficié du crédit d’impôt relatif à un emploi à domicile).

- Le bien doit être conservé et affecté à usage de résidence principal pendant une durée de 5 ans à compter de la date d’acquisition ou de son achèvement ou de l’achèvement des travaux.

Cet abattement ne peut pas être cumulé, pour une même dépense, avec :

- le crédit d’impôt pour emploi d’un salarié à domicile (199 sexdecies) ;

- une déduction de la charge au titre de l’IR (ex : déficit foncier) ;

- la prime renov’.

Donations entre le 15 février 2025 et jusqu’au 31 décembre 2026.

5. Prorogation de l’abattement de 500 000 €

- L’abattement de 500 000 € en cas de cession de titres de dirigeant partant à la retraite devait prendre fin le 31/12/2024.

- Reconduction de ce dispositif jusqu’au 31/12/2031.

6. Réduction d’#impôts pour dons

- Prorogation dispositif Loc’avantage,

-> réduction d’impôt de 15 % à 65 % du montant du loyer encaissé si logement conventionné Anah, location pendant 6 ans à un prix décoté et à des locataires respectant un seuil de revenus.

- Prolongation jusqu’au 31 décembre 2027.

- Crédit d’impôts salariés à domicile : En plus de la nature du service effectué, il faudra dès 2026 (sur revenus 2025), indiquer la nature de l’organisme et la personne effectuant les services.

7. Réduction/Crédits d’impôts

- Suppression de la réduction d’impôts pour adhésion à un centre de gestion agrée.

- Réduction d’impôt : les souscriptions aux #FCPI agréés entre le 1er janvier 2024 et le 31 décembre 2025 ouvriront droit à la réduction d’impôt Madelin à un taux à 25 %. Taux porté à 30 % si le FCPI investi dans des jeunes entreprises innovantes (JEI).

- A contrario, les souscriptions dans #FIP n’ouvrent plus droit à souscription au capital de #PME à compter du 16/02/2024.

8. Abaissement du seuil de franchise en base de #TVA

- Abaissement du seuil de TVA à 25 000 € pour toutes les activités à partir du 1er mars 2025

Si CA < 25 000 € : activité non soumise à TVA

CA entre 25 000 € et 27 500 € : activité sera soumise à TVA l’année suivante

CA > 27 500 € : activité soumise à TVA dès le jour du dépassement seuil.

Le gouvernement a annoncé suspendre cette mesure jusqu’au 1er juin 2025.

9. Renforcement transparence fiscale crypto-actifs

- Obligation pour les prestataires de services de déclarer à l’administration fiscale l’identité des utilisateurs et le détail des transactions réalisés dans l’année civile.

- Le non-respect de cette obligation déclarative peut mener à une amende de 50 000 €.

A compter du 1ᵉʳ janvier 2026 pour la déclaration 2027.

10. Droits de mutation à titre onéreux (= frais de notaire pour acquisition immobilière)

- Le conseil départemental peut réduire ou exonérer la taxe de publicité foncière ou droits d’enregistrements les primo-accédants qui s’engage à conserver le bien à titre de résidence principale pendant au moins 5 ans.

- #Inversement ils peuvent relever le taux des autres acquisitions de 0,5% sans pouvoir dépasser 5 % pour les actes conclus entre le 01/04/2025 et le 31/03/2028.

11. Changements déjà prévus pour 2025

Dès septembre 2025, le taux de prélèvement à la source, pour les couples ayant une déclaration commune, sera individualisé de plein droit ;

Fin du Pinel « classique » et Pinel « plus » ;

______________________________________________________________________________________________

Vous avez des questions sur le sujet ? Vous voulez des informations complémentaires ?

Contactez nous !

- contact@visiance.pro

- 04 75 05 88 90

Les commentaires sont fermés.